相続関連業務

相続が発生した場合、相続人の特定や、相続放棄、相続税の申告、各種名義変更など様々な手続きが必要になります。

また、手続きには期限のあるものも多く、専門家に相談することで安心して手続することができます。

当事務所では、遺言書の作成支援や相続人や相続財産の調査、遺産分割協議書作成だけではなく、ファイナンシャルプランナーとしての知識も活かした、相続発生前の相続対策に関する相談も受付しております。

お気軽にご連絡ください。

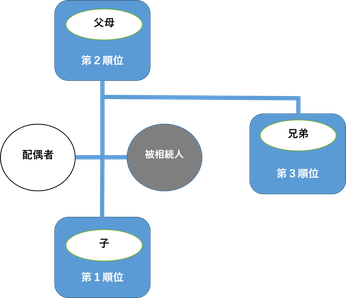

相続人の範囲

死亡した人の配偶者は常に相続人となり、配偶者以外の人は次の順位で配偶者と共に相続人となります。

第1順位 死亡した人の子供

子供が既に死亡している時は、その子供の直系卑属(子供や孫)が相続人となります。

第2順位 死亡した人の直系尊属(父母や祖父母)

第2順位の人は、第1順位の人がいないとき相続人になります。

第3順位 死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

第3順位の人は、第1順位、第2順位の人がいないとき相続人となります。

※相続を放棄した人は初めから相続人でなかったものとされます。

相続人の順位(図)

※配偶者は常に相続人になります。

代襲相続とは

相続人となるはずの者が、相続開始時に死亡その他の理由により相続権を失っている場合、または相続の欠格・廃除などの理由で相続権を失っている場合は、直系卑属が代わりに相続する。

兄弟姉妹の場合は、被相続人からみると甥・姪までしか代襲相続しない。

※第1順位は子がいない場合は孫に、孫がいない場合はひ孫に

代襲相続する。代襲相続は続く

※第2順位は父母がいない場合、祖父母

※第3順位は兄弟姉妹がいない場合、甥・姪に代襲相続する。

代襲相続は甥・姪まで

遺産分割協議書とは

遺言がない場合、法律に定められた相続人が遺産を相続することになります。

相続人が複数人の場合は、全員の共同相続財産となります。共同で相続した相続財産を具体的に誰にどのように分けるか?を話し合うのが遺産分割協議です。

その遺産分割協議で合意した内容を書面に取りまとめて、相続人全員の合意文書として成立させる書類のことを遺産分割協議書といいます。

遺産分割協議書があるとどうなるか?

①相続人全員の合意を明確にする。

②後々言った言わないなどの無用なトラブルを避けることができる。

遺産分割協議書は以下の場面で必要となります。

①不動産の相続登記

②預貯金や株式、自動車の名義変更手続き

遺産分割協議書は、特定の書式があるわけではなく、記載に関して決まったルールもありません。

相続人の権利義務関係が明確となっていないと、後々トラブルとなる可能性がありますので記載には知識とノウハウが必要です。

相続の登記などは、信頼できる司法書士を紹介させて頂きます。

遺産分割協議書の作成の際には、是非お問合せください。

相続人の特定とは

遺産分割協議書を作成する際には、相続人を特定する必要があります。

相続人を特定するとは、相続開始後に生まれた時から死亡するまでの戸籍を取り寄せて行います。

不動産や銀行などの名義変更の際にはこの戸籍も添付書類となることが多くあります。

戸籍の取り方がわからない、平日は働いているために役所に行けないなど。

当事務所では、遺産分割協議書の作成と併せて戸籍の収集も行うことが可能です。

自分では戸籍を取りに行けない、戸籍は集めたけど読み方がわからないなど、そんな時は当事務所にご相談ください。

相続対策について

一般的に相続対策としては3つのポイントが挙げられます。

1.遺産分割対策

2.節税対策

3.納税資金対策

相続対策というと、相続税の納税を視野に考えることが多いと思いますが、 遺産分割対策は相続税の納税が必要かどうかに関わらず考えておく必要があると思います。

又、節税対策や納税資金対策は相続税の納税が必要になる方が対策を検討する必要があると思います。

遺産分割対策

最近は争続と言われるように、相続時に家族間で遺産分割の争いが起こることがあります。

これは資産家だけの問題ではなく、相続税の納税対象になるような資産がない方にも起こる問題です。

対策としては、遺言を準備しておく、生前に贈与を利用して遺産分割を進めておく、不動産のように分割しにくい財産が多い場合は生命保険を活用するなどが考えられると思います。

節税対策

遺産が多くなると、相続税の負担は大きくなります。より多くの資産を大切なご家族に遺すために早めに節税対策を講じておくことも必要だと思います。

暦年贈与(1年110万円の基礎控除を活用)など生前に贈与を行うことで所有財産を計画的に減らしていくことや生命保険の活用、小規模宅地等の評価減の特例の活用などが考えられます。

納税資金対策

不動産など現金化が難しい財産が多く、納税資金が不足していると遺されたご家族が資金繰りに困ることがあります。

代表的な対策としては生命保険の活用があります。

相続対策は、早めに計画的に対策を講じておくことでより大きな効果を上げることが出来ます。

現役の介護福祉士が行政書士、ファイナンシャルプランナーとしての知識を活用して相談に乗ります。

安心してご相談下さい。

遺産分割対策

一般的に相続対策としては、遺産分割対策・節税対策・納税資金対策の3つの対策が挙げられます。

そのうち遺産分割対策としては、

遺言を準備しておく、生前に贈与を利用して遺産分割を進めておく、不動産のように分割しにくい財産が多い場合は生命保険を活用するなどが考えられると思います。

『平成24年度司法統計』(最高裁判所)によると家庭裁判所への相続関係の相談件数は174,494件(平成24年)遺産分割事件(家事調停・審判)は16,296件(平成24年)と年々増加しています。

相続税がかからない場合であっても、相続人の間で遺産分割(どう財産を分割するか)が決まらないために親族間で争いになる場合が多くなっているようです。

親族間の遺産争いを防止するために「誰が」「何を」相続するかを予め決めておくことが有効です。

その方法として、下記の3つがあげられます。

・遺言書を作成しておく

遺言で遺産を誰に与えるかの指定をしておくことができます。

・生命保険の活用

生命保険は「死亡保険金受取人」を指定することで、予め受取人を指定することができます。

・生前贈与の活用

生前に贈与を活用することで、事前に将来の相続財産を贈与することができます。

110万円の基礎控除を活用すれば、贈与税はかかりません。

※贈与の事実を明確にしておかないと税法上の贈与とみなされない可能性があります。

相続対策は、早めに計画的に対策を講じておくことでより大きな効果を上げることが出来ます。

遺言書など、相続対策に関するご相談も一度お問い合わせください。

節税対策

一般的に相続対策としては、遺産分割対策・節税対策・納税資金対策の

3つの対策が挙げられます。

そのうち節税対策としては、

暦年贈与(1年110万円の基礎控除を活用)など生前に贈与を行うことで所有財産を計画的に減らしていくこと、生命保険の活用、小規模宅地等の評価減の特例の活用などが考えられます。

遺産が多くなると、相続税の負担は大きくなります。より多くの資産を大切なご家族に遺すために早めに節税対策を講じておくことは必要だと思います。

税制上の特例等を活用して相続税の負担軽減のための対策を行うことが節税対策になります。

生命保険の活用・・・生命保険金には『非課税枠』(500万円×法定相続人数)があります。また、養子縁組を行い、法定相続人を増やすことで非課税枠を多くすることが可能です。その分、相続税の負担が軽減されます。

生前贈与の活用・・・贈与税には1人あたり年間110万円までの基礎控除額が設けられています。毎年贈与を受けていても、年間110万円までであれば贈与税はかかりません。

また、扶養義務者から必要な都度受ける生活費や教育費など通常必要と認められる金額であれば非課税となります。

その他、住宅取得等資金の贈与を受けた場合の贈与税の非課税特例、教育資金の一括贈与に係る贈与税の非課税措置、結婚・子育て資金の一括贈与に係る贈与税の非課税措置などの活用が考えられます。

生前に贈与を計画的に行うことで所有財産を減らすことができます。

※相続開始前3年以内の贈与財産は相続税の課税価格に加算されます。

※贈与の成立を確実にするために贈与の証拠を残しておくことなど注意点がいくつかあります。

小規模宅地等の評価減の特例の活用・・・被相続人又はそれと生計を一にする親族が、居住又は事業の用に供していた建物・構築物の敷地については一定要件のもと、それぞれの区分に応じた評価減が適用されます。

➡小規模宅地等の評価減の特例についてはこちらで詳しく紹介しています

節税対策は、早めに計画的に対策を講じておくことでより大きな効果を上げることが出来ます。

上記以外にもいくつか節税対策があります。専門家などに相談してご自身に合った節税対策を講じておくことで、大切なご家族により多くの資産を遺すことが出来ます。

節税対策に関する相談も一度お問い合わせください。

納税資金対策

一般的に相続対策としては、遺産分割対策・節税対策・納税資金対策の3つの対策が挙げられます。

そして、納税資金対策としては、生命保険の活用が考えられます。

相続税は相続発生後、10カ月以内に原則現金で納める必要があります。

相続財産に見合った納税資金がない場合、相続税を延納するか不動産などの資産を売却して現金を確保することになります(物納という方法もあります)。

延納・物納ともに要件があり、延納の場合は利子税がかかります。

生命保険の活用

相続発生時の相続税額に見合った金額の生命保険に加入することで、相続税の納税資金を準備することが可能です。保険金受取人の手続だけで現金を受け取れるため、スムーズに現金化できます。

相続税法の改正により基礎控除額が引き下げられた為、相続税がかかる人が増えることになります。

ですから、これまで以上に納税資金を確保するための対策が必要になってくると思います。

生命保険の活用や、贈与等で早めに現金を移転しておく等、納税資金を確保しておくことで遺されたご家族が資金繰りに困るということがないようにしておきたいですよね。

相続対策は、早めに計画的に対策を講じておくことでより大きな効果を上げることが出来ます。

相続対策に関するご相談も一度お問い合わせください。

Q&A

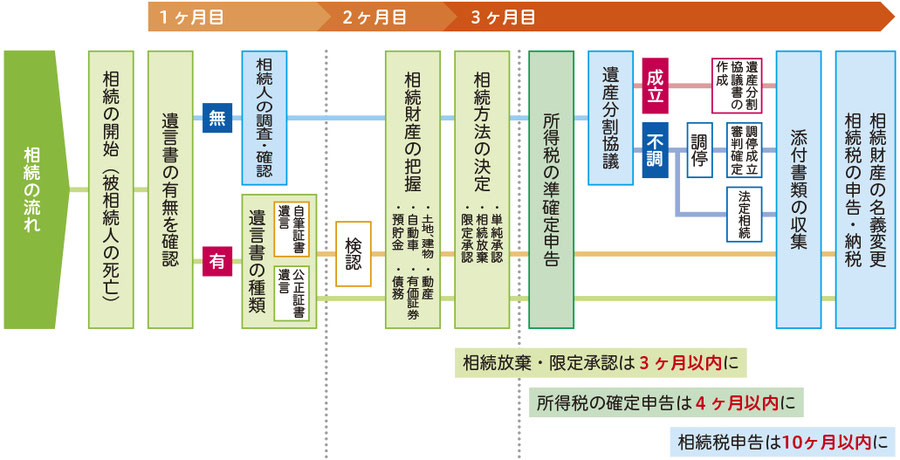

Q1.相続が発生したら、いつまでに何をしたらいいの?

A1.相続手続きには期限のあるものが多くあります。必要な手続きを怠ると大変な事になってしまうことがあります。

例えば死亡届の提出は7日以内、相続放棄・限定承認の申述は3カ月以内など。

不明な点は行政書士や税理士などの専門家に問合せされると安心です。

当事務所でも相続に関するお問合せにお答えさせて頂いております。相続税の申告が必要な場合は提携している税理士を紹介させて頂くことも可能です。

Q2.遺言が見つかった場合、すぐに開封してもいいの?

A2.自筆証書遺言が見つかった場合は、開封せずに家庭裁判所に申し立てを行い検認手続きを行って下さい。検認手続きには必要な書類もあり、手続き終了までに数カ月の期間がかかる場合があります。

Q3.相続放棄は生前でも出来るの?

A3.相続放棄を生前に行うことは出来ません。相続放棄をする場合は相続開始後3カ月以内に家庭裁判所で手続きが必要です。

Q4.相続税は、相続が発生した場合みんな払う必要があるの?

A4.相続税は、基礎控除や特例が設けられている為、実際に税負担が発生するケースそれほど多くありません。

平成27年1月1日以降基礎控除額が少なくなっていますので、詳細は税理士等の専門家に問合せされると安心です。

基礎控除額=3,000万円+(600万円×法定相続人の数)

Q5.小規模宅地等の評価減の特例について、居住用宅地等を共同相続する場合は?

A5.複数の人が事業用宅地や居住用宅地を共同で相続する場合は、適用の可否は相続人ごとに判定します。

例えば、事業用宅地の場合は事業に関係のない相続人の相続は特例の対象外となる。居住用宅地では継続して居住しない相続人の持ち分については原則評価減の特例の対象とはならない。

➡小規模宅地等の評価減の特例についてはこちらで詳しく説明しています

相続に関するブログ

| 相続に関する業務 | ||

| 業務項目 | 報酬額 | 備考 |

| 相続・遺言手続きに関する相談 |

3,300円~ |

1時間まで、その後30分毎に3,300円追加 |

| 戸籍等収集費用 |

1,000円(1通) |

役所に支払う手数料、郵送時の切手代等は別途必要 |

| 遺産分割協議書作成 | 55,000円~ | 相続人の人数等により異なります |

| 相続関係説明図作成 | 11,000円~ | 親族の人数等により異なります |

| 名義変更手続き | 22,000円~ | 相続に伴う預金口座、株式等の名義変更手続き |

| 尊厳死宣言公正証書の作成支援 | 22,000円~ | 公証役場に支払う費用が別途必要です。 |

注1)報酬額は、消費税込みの金額です。

注2)報酬額には、法定手数料等(印紙、登録免許税、証紙、切手、行政手数料)は含まれておりません。

注3)報酬額は、一定の目安であり個々の内容により増額・減額する場合があります。

報酬額の詳細については、お気軽にお問合せ下さい。

お問合せ・ご予約はこちらへ