医療費を軽減する制度について

病気やケガは人生において、誰にでも突然やってくる可能性があります。

高齢になってくると、持病をお持ちの方も多いのではないでしょうか?

病気やケガに対する不安の有無やその内容がどのようになっているかをみてみると・・・

病気やケガに対する不安について

(1)病気やケガに対する不安の有無

病気やケガへの不安を感じている人の割合は「90.1%」と多くの方が不安を感じていることがわかります。【生命保険文化センター「平成28年度生活保障に関する調査」より】

(2)病気やケガに対する不安の内容

不安があると回答した人の具体的な不安の内容をみてみると・・・

①家族に肉体的・精神的負担をかける。(54.2%)

②長期の入院で医療費がかさむ。(53.6%)

③後遺症や障害が残る。(47.5%)

【生命保険文化センター「平成28年度生活保障に関する調査」より】

家族への負担や入院費用、後遺症などに不安を感じている方が多いという結果になっています。

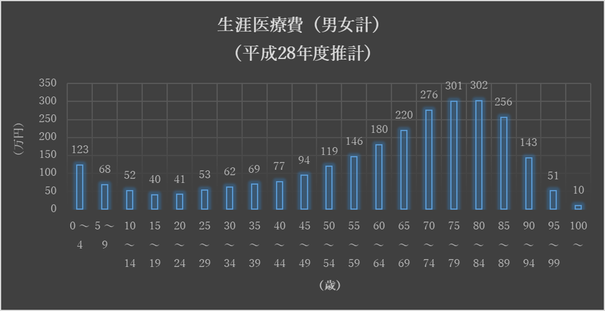

(3)医療費の実際

病気やケガへの不安の上位となっている医療費はどのようになっているのでしょうか?

厚生労働省の保険局調査課において、各医療保険制度の事業状況報告、調査等を基に、各制度の適用・収支・医療費等について取りまとめた資料の中に、生涯医療費のデータがあります。

生涯医療費(男女計)平成28年度推計データによると生涯医療費が約2,700万円、そのうちの半分が70歳以上で必要となることがわかります。

【グラフデータは厚生労働省ホームページより】

※生涯医療費とは・・・

仮に、年齢階級別1人当たり国民医療費及び年齢階級別死亡率が当該年度から変化しないとした場合に、1人の人が生涯で必要となる平均医療費がどの程度かを推計したもの。

高額な医療費を軽減する国の制度について

このように高額な医療費を個人が支払っていくことは大変です。そのために自己負担を軽減する制度があります。

(1)公的医療保険制度

医療保険制度により、年齢や収入の状況によってそれぞれ1割~3割の自己負担で治療を受けられるようになっています。

みなさんも病院で治療を受けた際は、保険証を提示して自己負担分を支払されていると思います。

(2)高額療養費制度

公的医療保険制度によって医療費の一部を自己負担すればよいといっても、手術を受けたり、入院が長引いたりした時は自己負担が高額になることがあります。

そのような場合に、自己負担が高額にならないように自己負担の上限(限度額)を定める制度があります。それが高額療養費制度です。

(3)医療費控除

入院が長期に及んだ場合には、医療保険制度や高額療養費制度で負担の軽減を受けていても医療費の負担は重いものになります。

長期の医療費を負担している方に対しては、税金面の軽減を受けることが出来る制度があります。それが医療費控除です。

高額療養費と医療費控除

高額療養費制度と医療費控除について、もう少し詳しくみていきましょう。

(1)高額療養費制度とは

高額療養費制度とは、医療機関や薬局の窓口で支払う医療費が1ヵ月(月の始めから終わりまで)で上限額を超えた場合に、その超えた額を支給する制度です。上限額は年齢や所得によって異なります。

※医療費には入院時の食費負担や差額ベッド代等は含みません。

例:69歳以下、年収約370万円~約770万円、100万円の医療費で、窓口負担(3割)で30万円の場合

自己負担の上限額:80,100円+(100万円-267,000円)×1% = 87,430円

窓口負担30万円でも実際の自己負担額は87,430円となり、その差額212,570円は高額療養費として支給されます。

注 1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必要です。)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

(2)医療費控除とは

1月1日から12月31日までの1年間の間に支払った医療費が10万円※を超えるときは、確定申告をすることで所得控除を受けることができます。これを医療費控除といいます。

※その年の総所得金額が200万円未満の人は、総所得金額の5%の金額

例:1年間の医療費が20万円(所得税10%、住民税10%)の場合

医療費控除の額:20万円 – 10万円 = 10万円

10万円が控除となるので、所得税10%で1万円、翌年度分の住民税10%で1万円、合計すると2万円税金面で優遇されます。

注意:医療費として算入できるものには条件があります。実際に確定申告をする際には、国税庁のホームページなどで具体的な手続きを確認したり、不明点は税務署やお近くの専門家に確認をした上で適正な処理が必要です。

(3)高額療養費と医療費控除の違いについて

相違点としては、手続き先の違いや対象となる期間が異なります。

又、高額療養費は医療費そのものを軽減しますが、医療費控除は税金面の軽減措置になります。

≪手続き先≫

≪医療費計算の対象となる期間≫

高額療養費 暦月1ヵ月単位(1日から末日)

医療費控除 1/1~12/31の1年間

便利な制度:限度額適用認定証

高額療養費を受ける場合、限度額適用認定証を利用することで、支払いを自己負担限度額までとすることができます。

※限度額適用認定証を提示しない場合は、病院窓口でいったん自己負担割合分を支払い、あとで高額療養費を請求して差額分の払い戻しを受けることになります。

まとめ

病気やケガになった時の医療費に対する不安は誰でもあるものだと思います。

ただ、知識を持つことで、その不安を軽減することが可能です。

高額療養費や医療費控除は代表的なものですが、そのような制度を知っているだけでも大きな違いがあります。

病院には制度などの相談窓口があり、資格を持つ相談員もいると思います。

制度を知り、相談先を把握することでスムーズに利用ができるようになります。

この機会に、高額療養費と医療費控除という言葉を覚えておいて、入院した際などには思い出していただければと思います。